此文是刊於5月4日,但文是成於5月2日,要訂明成交日期,是因為5月3日,可以是沽人仔日。

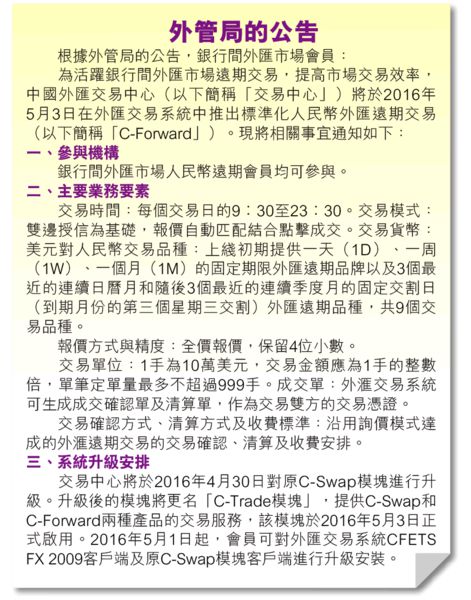

根據中國外匯交易中心最新的公告,外滙交易中心推出標準化人民幣外匯遠期交易,不過可交易品種目前只有美元對人民幣。

在中國境外,買賣遠期人民幣,或短期買賣人民幣的工具與機制,多的是,但由5月3日開始,在國內,正式開始有這遠期交易機制。理論上這個機制可供遠期買賣人民幣,但顯然易見,在中國境內,人民幣多的是,要買,似乎沒大需要,反之,要沽就需求不少。不講別有用心沽空的,也不講投機的,光是出國讀書、旅行、投資,都有可能用上這個遠期人民幣交易機制,對於一些外商言,這機制會方便了他們以好價來匯出在國內所賺到的人民幣。

外管局此時推出這機制,可以被視為為A股6月入MSCI,人仔11月入SDR鋪路,這是開放資本帳的一個必要前提:能方便沽出人仔。

單邊沽空影響貨幣穩定性

不過,相信有最多人仔要沽的人,不是外商,而是中國人自己。索羅斯整天叫沽空中國,唉!你有幾多人仔、幾多A股吖?還不是借人仔、借A股來沽?你借了上億的人仔、A股,不要還呀!要還之時,你也不是要買回人仔、A股?又不是左手沽,右手買回?所不同的是你一方面自己沽,又叫人沽,希望做到高沽低買回,賺個差價,但一位貪官,又或財來正路的人,如他想將人仔、A股,套現換成美元出國去也,則其沽是永久性的,沽了不會買回,這種單邊沽,對一地的貨幣的穩定性可以帶來很大的動搖。

卅年前,港元就是因為一度被動搖了,美元兌港元由兌5元左右升上兌近10元,結果就出了個聯繫匯率。1998年8月,俄羅斯開放盧布自由兌換,結果盧布1月之內跌去三成,於8月,停止自由兌換,重回官價兌換。

今時,人仔滙價每日由人行定出中間價,然後在此中間價的一定波幅內買賣,理論上,這個5月3日的人仔遠期交易,只方便了「量」的提升,人行仍可以透過定中間價來穩定人仔匯價,不過人行這個定中間價好歹是會受到離岸市場人仔價的牽扯,而人仔離岸價,是可以受到國際炒家所左右的。假如有日,國際炒家能動到真格,牽引出大陸同胞一如港人卅年前的貨幣信心有動搖時,多了人去沽遠期人仔,這又會否產生個滾雪球效應,讓人仔匯價波動加大?

一直有傳,今年3月的G20峰會,有個秘密協議,各國不能競相貶值,所以搞到連日央行於4月28日的議息會,也決定了按「息」不動,日圓便由美元兌118日圓急升至106日圓,十分符合這個「秘密協議」,不單冇貶位,還要升值,不過,這是日央行有苦自己知。但假如透過這個人仔外匯遠期交易機制,誘發出一定的市場力量去沽人仔時,則人仔就可以兌美元保持在某個「弱勢」水平,這是市場力量,不是操控,美國可以說甚麼?前提當然是要不引來大陸同胞對人仔信心的動搖。

「息匯」大戰令環球市場波動

筆者在今年年初,將2016年定性為環球的「息匯」年,因為今年是不乏「息匯」大戰,買賣外國資產,一不留神,可以是賺價蝕匯。看近日日圓就知,沽日圓者,可以一天不見3%,不過如果你叫這個3%波動是大的話,就怕是細路仔唔識世界,話「細路仔」,不是謂其智商低,而是年輕也,未見過在80年代,日圓是可以一日升十多蚊日圓,即是可以一日升5%至逾10%的,不信?找些舊圖看便是,有謂曾經滄海難為水,輸過之後便知驚。今時金融世界真有點亂來,負利率?負借貸(昨文講的借錢送叉飯)?都可以有。唉!一句講晒,今年不留心「息匯」,可以該煨!

撰文:

石鏡泉

經濟日報副社長兼研究部主管、電台財經節目主持人

欄名: 政•經•頑石不低頭