環球市場及美國利率期貨走勢都認為美儲局會於美周三公布加息,美儲局基金利率會加0.25厘,這次加息之後,市場會關注甚麼?

很簡單,下次幾時加。

要答這問題不容易,因為一定要估未來數月,美國經濟孰好孰壞,這樣一估,就複雜了。

美國加息與否,本來很簡單,只要美國失業率跌,通脹率升就可以加息,但如果失業率跌,但通脹率又跌,怎辦?加不加?

去年12月,美儲局看在2017年美失業率續跌,通脹率又趨升,所以曾預言,2017年會加息3次,不過3月加息之後,美國通脹率竟回下,便使美儲局頭痛。

在這個加不加息之後,尚有個要幾時將美儲局在雷曼爆煲之後,所買入的幾萬億債券和房押,流回出市場,這些債貨一旦流回入市場,其效果一如加息,會使市場資金的流動性減少。

周三會議後 或修改字眼

高盛作了個研究,也為耶倫在周三的會後聲明,草擬了份稿,有啟發。高盛認為,美儲局會後聲明會修改幾個用詞,以反映美儲局怎看通脹前景,上次是用上「inflation continued to run somewhat below 2%」,今次可能刪去somewhat這個字,這有甚麼關鍵,有somewhat,即是通脹可近2%,沒有somewhat,就是通脹低於2%是個不爭之實,通脹2%與否,關係美儲局加息的速度,如在周三公布的通脹數據是2%或以上,美儲局可能會講9月都加,如果通脹是1.8%以至更低,則今次6月之加,是預防性及已講大咗,不能不加之加,亦難明言9月將加,至於12月再加不加,看之後數月的通脹數據。

不過有一點可以90%肯定的是,美儲局一定提縮表,時間可以是9月起,幅度會是賊佬試沙煲式的小批量來做,主要是美國財政預算不知怎了,英國脫歐不知怎了,中東/東亞政局不知怎了,最重要的還是,美儲局也不知怎了,事事看數據,就會變得被動。

跟經濟理論 可再加兩次

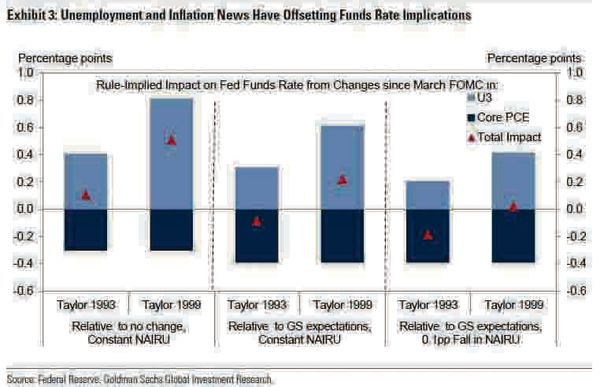

儲局被動,市場就會被動,所以市場現有股聲音,美儲局你不用決定加不加息,減不減息了,跟Taylor Rule便是,Taylor Rule是Taylor教授研究出來,據失業率和通脹率而計出來的美國聯邦基金利率所應處的「合理」水平,基本上是︰如通脹率降0.2%,基金利率就降30點子,失業率跌0.4%,利率就該升40點子,以上是1993年原始Taylor Rule的模式,但在1999年,隨着時代變遷,Taylor Rule有了新模式,失業率如跌0.4%,利率應上升80點子。

附圖是高盛用上新舊Taylor Rule去估美聯邦基金利率水平,有興趣研究的讀者可以細看,只想知道今次加息是否加得夠的讀者,只用看附圖的最左手一格,如失業率和通脹率是如3月時模樣,即無加減,則今時的聯邦基金利率是應要較今時的高10至50點子,因此,就算數據不變,加一次息(25點子)是不為過,加兩次息(共50點子)亦剛剛好,假如失業率再跌,又或通脹率回升,則6月加完之後,是仍可以有「理論」支持去加多兩次,以至更多的。

自2008年雷曼爆煲後,美儲局做了很多不按經濟理論之事(如QE),結果是美國國會不滿意,有傾向要「拷起」美儲局加減息之手,而用的「王道」方法,就是Taylor Rule,這個rule是否一定合理?唉!點會吖,如果真代表真理,就不會有1999年的修訂版啦?1999年修正之後,如今2017,又要不要修一修,如又修,則所謂的合理息率水平,也不是個可以游的指標?

撰文:

石鏡泉

經濟日報副社長兼研究部主管、電台財經節目主持人

欄名: 政•經•頑石不低頭