保險應對意外 儲蓄支援開支 投資增值財富 理財金字塔 3招建財務規劃

「師兄,你畢業初期是怎樣理財的?」早前以校友身份回母校分享,一位即將畢業的師弟認真發問。有見他對理財沒有概念,儼如白紙一張,我借助了「理財金字塔」,向他闡述簡單的財富分配理念。

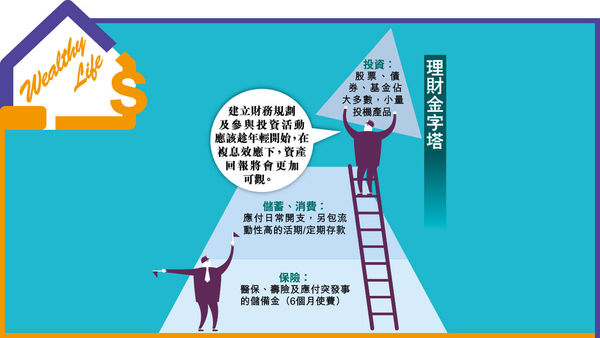

理財金字塔並不難理解,其主要概念有三︰包括保險、儲蓄和投資︰

金字塔最底層的基座由保險及儲備組成,一般而言包括醫療或人壽保險等保障性產品。它猶如一道防綫,保障你不會因為突如其來的疾病或意外,造成沉重的財政負擔;此外,為免因失業導致「手停口停」,建議應預留大約6個月的使費金額當作儲備金,應付突發開支。有人甚至會將自住房屋歸類為這一層,認為是退休不可或缺的保障。

中間一層是「儲蓄/開支」,它建立在穩健的基座之上,日常必要開支如水、電、煤、租金及膳食等,都靠這裏支付;除此以外,這一層還包括流動性較高的活期或定期存款。

至於頂層則代表投資,例如股票、債券及基金等,實現財富增值;另也包含小量衍生工具或期貨等投機產品,此類產品風險較大,應量力而為。

視乎個人收入期望及風險

「那我應該如何分配資產到這3層?每層比例佔多少?」師弟非常關心資產配置的問題。

我告訴他,這個問題並沒標準答案,不過,坊間有幾種資產分配方法是較為人所樂道︰較常見的「4321理財法」,提倡40%金額用作投資、30%應付日常開支、20%撥入儲蓄、10%買保險;而「532分配法」則主張把50%的資產,用以建立理財金字塔的最低兩層(包括保險、儲備金、儲蓄和應付日常開支),其次30%投資在較穩健的基金和債券上,餘下的20%則可用作股票買賣或其他高風險產品;最後還有一種叫「333方案」,認為只要把儲蓄、投資及消費平均分成三份便可,各適其適。

事實上,理財怎會有一本通書看到老?如何分配金錢,還得視乎個人的財力、期望、需要、風險承受能力、投資年期及資金流動性等因素。師弟年紀尚輕,我建議他策劃理財方案前,先了解自己的需要和目標,例如有否計劃何時結婚或置業、預算多少等,再按目標逐一規劃實現方向。

撰文︰方澄

編輯︰陳展宏

美術︰熊偉然

撰文:

WealthyLife

欄名: WealthyLife

-

-

| 飲食攻略丨逆轉血管硬化捱夜三高人士必食 營養師推介8大天然食物助補充精胺酸 |

|

-

| KO濕疹︱45歲婦手背嚴重濕疹似炸豬扒 用類固醇惡化劇痛難眠中醫治療半年近乎復常 |

|

-

| 淡季報錯團丨ViuTV旅遊節目內容被指虐待動物 陳子豐膠桶笠羊網民插:成班童黨 |

|

-

| 指甲健康|卸甲驚見「紫」甲無月牙 女網民憂心肺有事 網民集合各種指甲迷思【拆解12種指甲健康密碼】 |

|

-

| Healthy Life|童年遭嚴格管教長期體罰 瑜伽女導師患複雜創傷後遺症 靠德籍丈夫守護重生 |

|

-

| 保單逆按自製長糧 | 充裕退休儲備 + 保障家人GET!(附個案說明) |

|

-

-

-

| 胸悶、頭脹、手腳麻痺?黃祥興不靠藥物 1個月拆走血管炸彈 重拾醒神健康 |

|

-

| 私密處痕癢、灼痛、異味來襲 Grace教路:每日1粒解決「私密」問題 |

|

-

-

| 唔止面黃 生痘痘 長期攰都可能肝損傷 黃祥興逆轉肝機能 慶幸及早護肝 |

|

-

您也可能喜歡...

-

|

3種月供產品 適合投資新手 $500學理財 儲第一桶金

|

-

|

留意續保條款 賠償或與健康掛鈎 三高患者買醫保 病情改善減保費

|

-

|

短期儲蓄保 具避險賺息保障3優點 性質較穩健 可鎖定回報

|

-

|

報銷有地域限制 或需要重新核保 移居海外醫療保索償恐打折扣

|

-

|

受僱期內患病 僱主需要承擔 加購醫保 分擔外傭治療費

|

-

|

定期壽險有彈性門檻低 適合年輕人 保費較平 槓桿較高

|

-

|

自願醫保「標準計劃」賠償限額不足 用家或需自費部分開支

|

-

|

保費開支增加 賠償限額有別 自願醫保靈活計劃 轉保單前考慮5因素

|

保險應對意外 儲蓄支援開支 投資增值財富 理財金字塔 3招建財務規劃 - 晴報 - 財經/地產 - 財經 - D190816

保險應對意外 儲蓄支援開支 投資增值財富 理財金字塔 3招建財務規劃 - 晴報 - 財經/地產 - 財經

「師兄,你畢業初期是怎樣理財的?」早前以校友身份回母校分享,一位即將畢業的師弟認真發問。有見他對理財沒有概念,儼如白紙一張,我借助了「理財金字塔」,向他闡述簡單的財富分配理念。 理財金字塔並不難理解,

https%3A%2F%2Fskypost.hk%2Fcolumn%2Farticle%2F2428039%2F%E4%BF%9D%E9%9A%AA%E6%87%89%E5%B0%8D%E6%84%8F%E5%A4%96%20%E5%84%B2%E8%93%84%E6%94%AF%E6%8F%B4%E9%96%8B%E6%94%AF%20%E6%8A%95%E8%B3%87%E5%A2%9E%E5%80%BC%E8%B2%A1%E5%AF%8C%20%E7%90%86%E8%B2%A1%E9%87%91%E5%AD%97%E5%A1%94%203%E6%8B%9B%E5%BB%BA%E8%B2%A1%E5%8B%99%E8%A6%8F%E5%8A%83

https://skypost.hk/column/article/2428039/保險應對意外 儲蓄支援開支 投資增值財富 理財金字塔 3招建財務規劃

https://resource01-proxy.ulifestyle.com.hk/res/v3/image/content/2425000/2428039/048_01_a_20190816_L.jpg

https://resource01-proxy.ulifestyle.com.hk/res/v3/image/content/2425000/2428039/

財經/地產

財經

007

2428039

503

503003002

財經/地產