上日提到,早前我參觀了房協位於紅磡利工街的最新長者安居樂項目豐頤居。姊妹們,今時今日,如果妳退休時還未擁有一個自置物業,或許,房協這些俗稱「長者屋」的安居計劃,可能就是大家的最後防綫了。

我個人來說,對於這個「樓盤」的印象算是不錯的,而我的姊妹Vincy也是。不過,她對於這類「只租不賣」的長者屋有點不明白,也不懂得怎比較,所以就跟我談起這個話題,問我意見。

同樣愈長命愈着數

「這類長者屋只租不賣,但就要一次過先付一筆租住權費,其實最大好處是甚麼?為甚麼不可以每月支付當交租?萬一我入住後不久就過身,豈不是很蝕底?」Vincy問我。

「明白妳的想法,其實,這種一筆過支付租住權費後就可以一世住在長者屋的安排,就等於政府年金。我自己形容,它就是『物業版』的政府年金,妳有沒有想過?」

「物業版的年金?我倒沒有想過呢!」

「那我告訴妳吧!買年金是擔心自己太長命,臨老沒有錢使,因此,只要妳支付了一筆過的現金,保險公司就會每月支付年金作為妳的生活費,直到妳百年歸老為止,總之愈長命就愈着數,妳明白這個安排嗎?」

「嗯,妳一講我就記起了。」

「那就好了,今次的長者屋,妳是一筆過支付租住權費予房協(等於年金的保險公司),就獲得豐頤居的租住權,等於日後房協替妳每月交租,直到妳身故為止,同樣是愈長命愈着數,不用擔心加租和迫遷!」

「這個明白,但如果我短命又如何?」

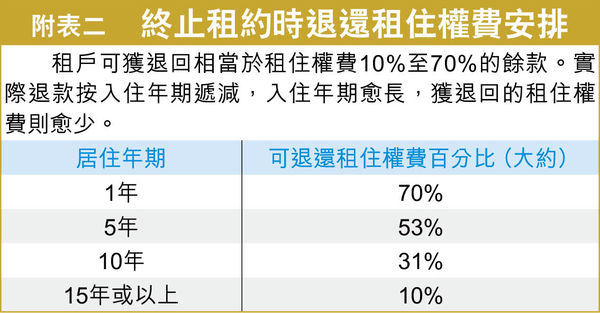

「其實,無論政府年金或長者屋,都有照顧到這個問題的。年金方面,投保人可以獲得保證,至少可以支取已付保費的105%。假設妳支付了100萬保費,但3年後就離世,妳家人可以選擇繼續支取年金,直至保證的105萬為止,也可以選擇一次過支取餘額,但只會以100萬本金減去妳已收取的年金,而不是105萬了。至於長者屋方面,如果租戶短命,住了幾年就過世,也可以獲退回部分租住權費,例如住了5年便過世,可以退回約一半租住權費;又例如住了10年過世,可以退回約3成租住權費(見附表二)。」

「啊,原來如此!這也是比較合理的安排。但如果我不是離世,而是自己不想再住,也可以按這個比例退還嗎?」

「可以呀!」

需付綜合服務月費

「那好,但我還有其他費用要付嗎?」

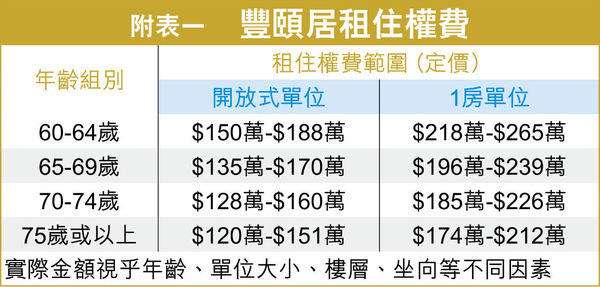

「答妳這個問題之前,我要提一下,租住權費是按年歲遞減的,即是愈老才入住,費用就愈平(見附表一),這個妳理解嗎?」

「嗯,理解,因為愈老入住,住的時間可能愈短!」

「正確,至於其他主要費用,必需要提的當然是綜合服務月費,大概就是私人樓的管理費,妳預2,000多至3,000多元一個月吧(只可以作為參考)!」

「這個跟年紀沒有關係吧?」

「是的,這個主要看單位面積和人數,因為單人入住會便宜過雙人的。」

「咦,原來可以兩個人住?如果其中一位過世,又怎樣安排?更重要的是,長者屋跟我租樓又怎樣比較呢?」(待續)

tong_lydia223@yahoo.com.au

(本欄逢周一、三、五刊登)

撰文:

唐德玲

作者從事理財策劃工作逾十年,並擁有認可財務策劃師資格。

欄名: 女人筆金心